簿記2級の勉強はほんと苦労しましたね〜😥 3級とは格段にレベルが違う…

工業簿記もあって、範囲広いし、何度挫折しかけたことか…

そんな中で、今回はノートよく使いました。問題解くときの計算用に3冊、まとめノート的なのが2冊の計5冊です。

3級の時は、レポート用紙やA4用紙使って問題解いてたんですけど、後で見直したい時、前の解き方は?って時に、行方不明になってしまってましてね😓これではいかん、ということで。

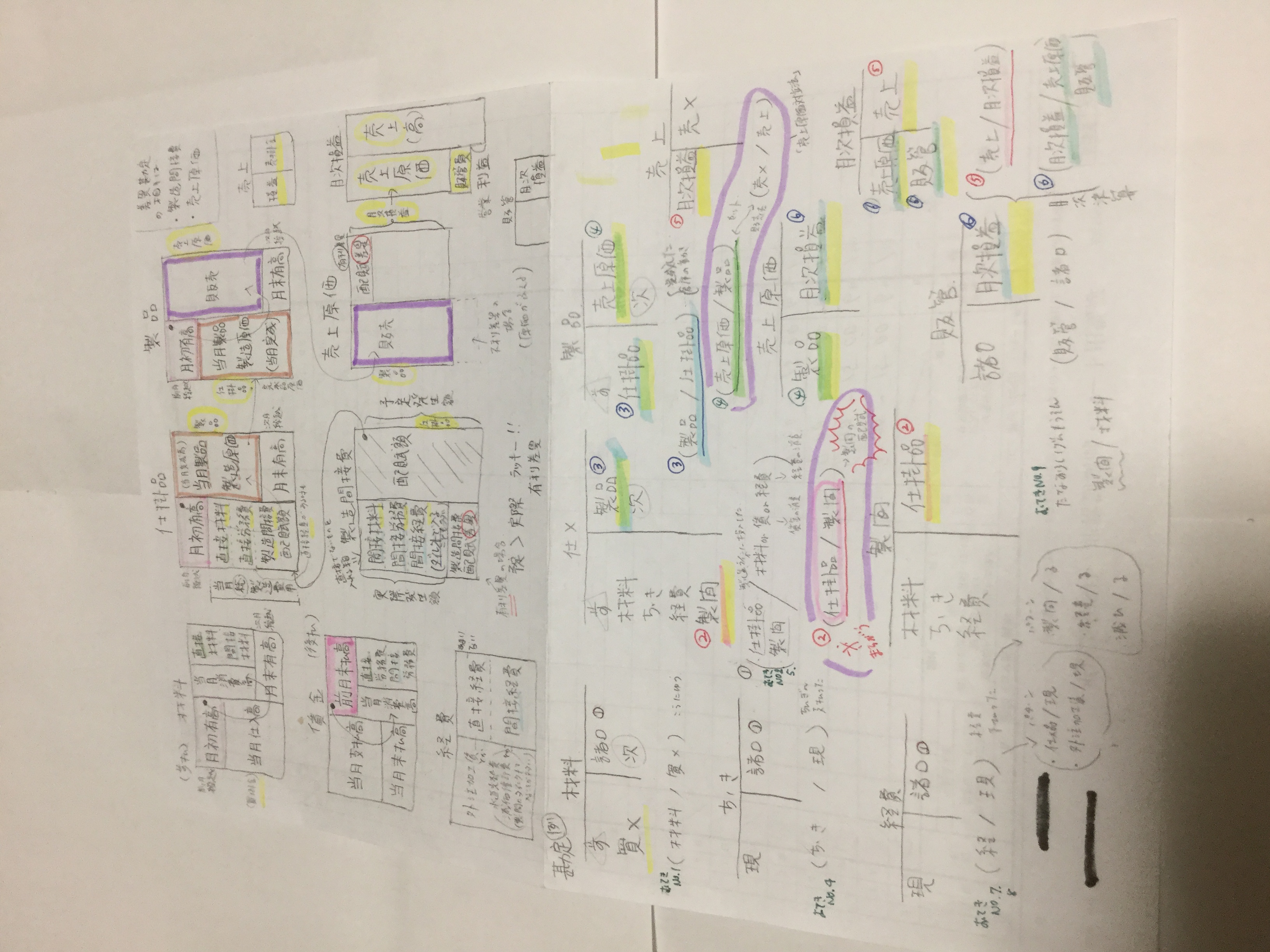

でも最初の方はまだ、A4用紙使ってて、その名残がコレです。

工業簿記の勘定連絡図と、その時の仕訳がどうなるか?を合体させたものです。

最初、この図の意味も、仕訳の意味も全くわからず、工簿アレルギーなりそうでした😭でも、何回も何回もここに立ち返って、試験前にはなんとか理解できるように💡

これが、今回の第4問で、本社工場会計の形で仕訳問題として出題。

本社工場会計って、普段通り仕訳して、工場の元帳に該当の勘定がなかったら、本社勘定使う、みたいなことですもんね。…やっといてよかった😊

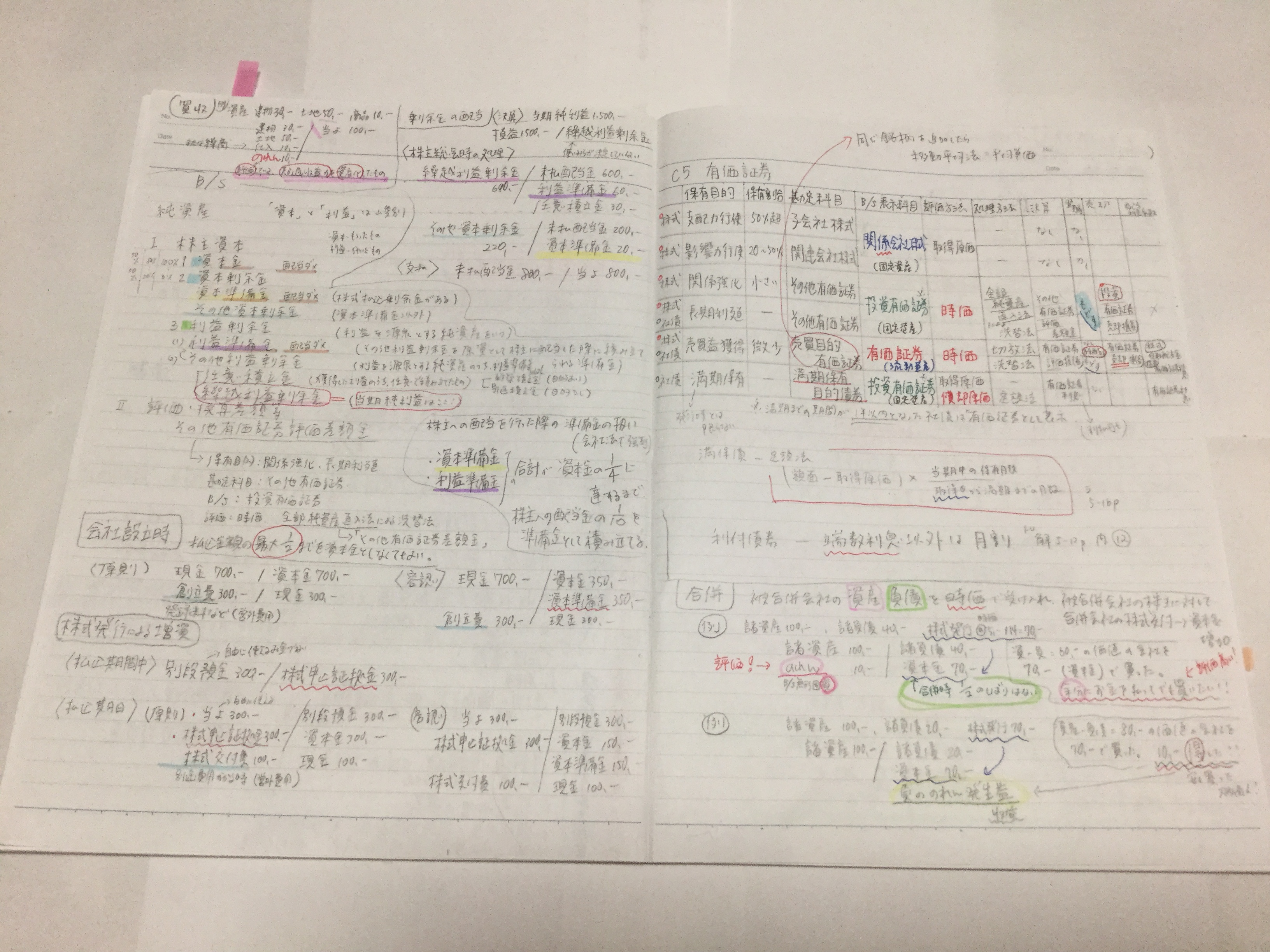

商業簿記では、有価証券の一覧を作成。私が持っているテキストには、売却時の利息や配当を受け取る時の勘定科目が一覧になかったので、それを付け足し。問題集解くとき、この表を何回もチラ見でした👀

その他有価証券は、

決算時:その他有価証券評価差額金

売却時:投資有価証券売却損(益)

売買目的有価証券は、

決算時:有価証券評価損(益)

売却時:有価証券売却損(益)

配当時:株式だと受取配当金、社債だと有価証券利息

満期保有目的債権は、

決算時:有価証券利息

利払日も有価証券利息

…みたいな違いがあるって、この一覧表作ってやっとわかった😅

今回の本試験に出たのは、満保債と子会社株式だけでしたけどね😄

これがすでに10月後半です…奮闘はまだまだつづく💦

では、また。